退職金も年収も激減…多くの60~70代が直面する「定年後のお金」「老後不安」の大問題

・退職金が大きく減っていることはご存知だろうか。・〈2003年に2499万円あった退職給付金額は、2018年には1788万円と、近年急速に減少している。退職金額が減少している背景には、バブル崩壊以降の低金利によって退職積立金が減少していること、などが影響している。・近年、退職金制度を取り巻く状況は大きく変わっている。

・日本企業では歴史的に給付額が約束されている退職金のみを支払う企業がほとんどであったが、バブル崩壊による低金利などを背景に前払い賃金の性格が強い確定拠出年金への移行が進んでいる。〉(『ほんとうの定年後』より)

定年後のお金

・当然、定年後には収入も下がる。

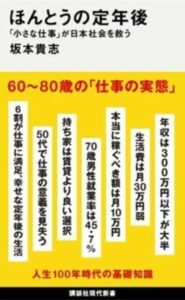

・〈60歳以降の就業者全体の年収分布をみていくと、60代前半では平均収入は357万円で、上位25%所得は450万円、収入の中央値は280万円となる。

・60代後半に目を移すと平均額は256万円まで下がり、上位25%所得は300万円、中央値が180万円まで下がる。

・定年後の就業者の収入の実態を探っていくと、300万円以下の収入の人が大半であることがわかる。〉(『ほんとうの定年後』より)

・また、気になる貯蓄や負債について、『ほんとうの定年後』では、「平均的な60代の家計が有する資産は、中央値の1500万円程度」「負債額は年齢を重ねるごとに縮小していく。40代では1052万円、50代に578万円、60代には190万円まで減少し、定年後にはほとんどの家計が住宅・土地に関する負債を完済する」とデータをもとに紹介している。

・老後にいくらあれば安心なのか。どれくらいの負債をいつまでに返しているのか。

・統計データから実態を知ることで、定年後の漠然とした不安を解消したい。

坂本 貴志

「ほんとうの定年後」の著者。1985年生まれ。リクルートワークス研究所研究員・アナリスト。一橋大学国際公共政策大学院公共経済専攻修了。厚生労働省にて社会保障制度の企画立案業務などに従事した後、内閣府で官庁エコノミストとして「経済財政白書」の執筆などを担当。その後三菱総合研究所エコノミストを経て、現職。著書に『統計で考える働き方の未来――高齢者が働き続ける国へ』(ちくま新書)がある。 --このテキストは、絶版本またはこのタイトルには設定されていない版型に関連付けられています。

ネット上のコメント

・私は50代半ばですけど、年金と言うか老後の資金問題って50代、しかも50代半ばにならないと実感が沸かないというか読みが難しいんですよね。 40代だとある程度は分かるけど、まだまだ変動要素が大きい。 子供がいる家庭なら就職するまで、そして年金定期便で概ねの年金額や定年までの年収、退職金の金額、60代以降のライフプラン。 これらを合わせないとなかなかわからない。 それでも実際に60代になっている訳ではないので、まだ未知数なところはありますけどね。 ある程度読めるようになると不安は減りますよ。

・「流れない水は腐る」ではないけど。。企業は「若返り」が必要です。 高齢者で経営者でも、そう思う。

・私はシニア。昔、日本は貯蓄率が高かった。しかし、いまは違うという。知らなかった。

・今年でサラリーマン生活48年です。職場は3つ目で、フルタイムではありませんし、無理が出来ない年齢ですが、職場があるでけ有難いです。働くことは生活維持が最大の目的ですが、家庭平和、健康、生き甲斐が付いてきます。70を越えても健康なら、一生懸命探せば、職場は見つかると思います。

・今までも終身雇用で勤め上げれば老後は安心という社会では有りませんでした。 産業や企業の栄枯盛衰は今までもあり入社時の一流企業が倒産し路頭に迷う事も多々ありました。 結局公務員でも無い限り会社に頼るので無く自分の力を付けて転職しても生きていける力を付けるしか有りません。

↓【関連記事】今年こそは結婚したいあなたへ